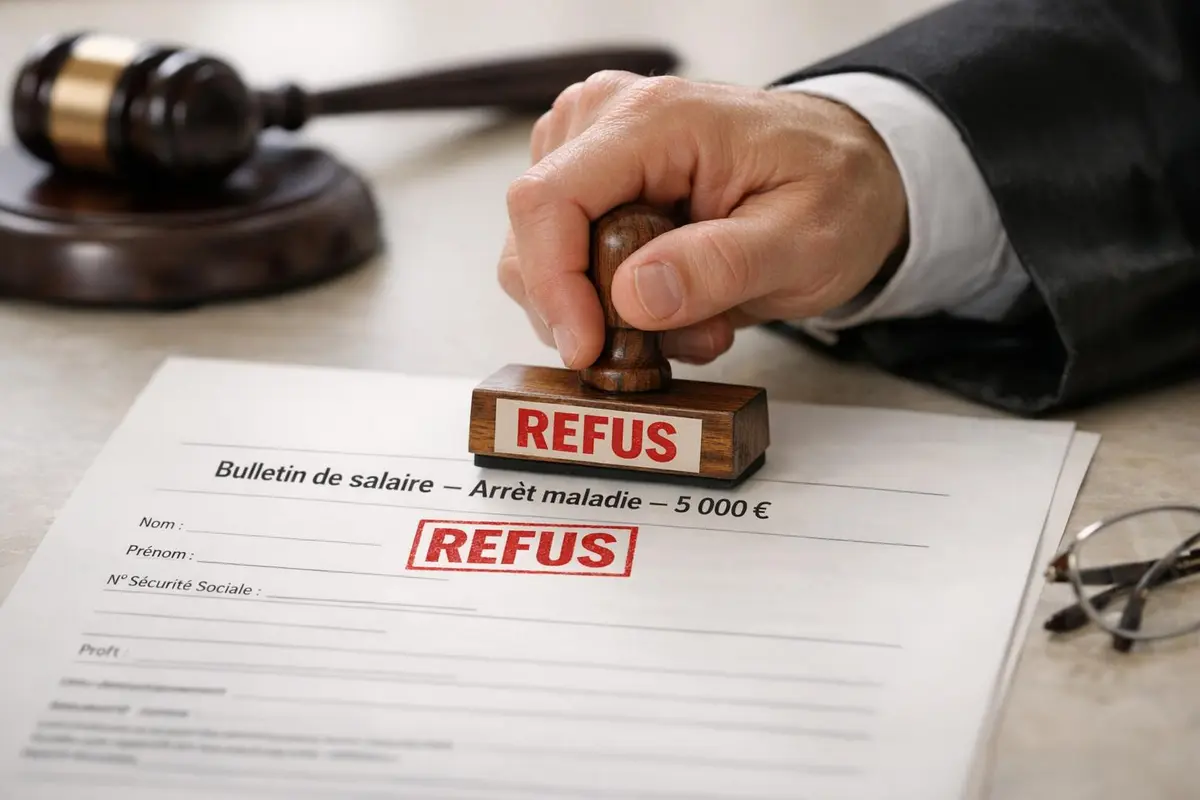

Un employé britannique d’IBM, éloigné de son poste depuis quinze ans pour raisons de santé, touche chaque mois près de 5 000 € grâce à un dispositif d’assurance interne. Estimant pourtant voir son pouvoir d’achat s’éroder, il réclamait une augmentation annuelle similaire à celle de ses collègues en activité. La justice vient de trancher : l’avantage déjà perçu reste « amplement suffisant » et ne saurait être assimilé à une discrimination. Décryptage d’un cas qui secoue le monde du travail outre-Manche.

Un revenu garanti de longue durée, un cas quasiment unique

En 2008, le salarié est frappé d’une leucémie qui l’empêche de poursuivre sa carrière. Grâce au plan santé d’IBM, il continue pourtant de percevoir 75 % de son salaire d’origine, soit environ 5 000 € nets chaque mois. Si ce versement se poursuit jusqu’à ses 65 ans, il cumulera plus de 1,7 million d’euros de revenus sans jamais remettre les pieds au bureau.

Un chiffre qui surprend : au Royaume-Uni, la plupart des dispositifs de maintien de salaire plafonnent à deux ans, alors qu’en France, les accords d’entreprise dépassent rarement trois ans d’indemnisation à taux plein. La situation de cet employé apparaît donc hors norme, voire enviable, pour de nombreux salariés confrontés à la maladie.

Pourquoi demander une revalorisation ?

Confronté à une inflation qui a dépassé les 10 % sur certains mois en 2022 au Royaume-Uni, le salarié explique vivre une « double sanction » :

- Perte d’évolution de carrière et de primes de performance.

- Absence de hausse annuelle de salaire contrairement à ses collègues actifs.

Il soutient que le gel de sa rémunération depuis quinze ans réduit son pouvoir d’achat et constitue une discrimination liée à son handicap.

Le verdict du tribunal de Reading

Les juges ont reconnu la singularité de la situation mais ont rejeté la plainte. Selon eux, l’allocation mensuelle représente un « avantage très substantiel » qui va bien au-delà des standards professionnels.

Ils ont souligné trois points :

- Le maintien de 75 % du salaire sur une période pouvant atteindre trois décennies reste exceptionnel.

- Aucun engagement contractuel ne liait cette prestation à l’évolution des grilles salariales des employés actifs.

- L’entreprise respecte les obligations légales liées au handicap en garantissant un revenu durable.

Autrement dit, la cour a considéré que l’employé ne pouvait exiger les mêmes hausses que ceux qui continuent à générer de la valeur au quotidien.

Comment se situent la France et l’Europe ?

Pour mesurer l’ampleur de cet avantage, il faut se tourner vers d’autres pays :

• En France, l’Assurance Maladie verse, après trois jours de carence, des indemnités journalières représentant en moyenne 50 % du salaire brut, plafonnés à 50,58 € par jour en 2026. Les accords d’entreprise complètent parfois jusqu’à 100 % du net, mais rarement au-delà de 24 à 36 mois.

• En Allemagne, la loi prévoit six semaines de maintien de salaire à 100 %, puis une allocation publique de 70 % du dernier salaire brut, plafonnée.

Face à ces chiffres, la garantie d’IBM apparaît comme un « filet de sécurité XXL », soulignent les analystes.

Un débat sociétal sur l’équité et la solidarité

Cette décision ravive une question sensible : comment concilier la protection des salariés fragilisés par la maladie et l’équité perçue par les collègues en poste ?

Les syndicats britanniques craignent que le jugement crée un précédent décourageant les entreprises d’indexer les revenus de longue maladie sur l’inflation. De leur côté, certains chefs d’entreprise redoutent l’« effet d’aubaine » que pourraient représenter de tels plans si leur coût venait à s’envoler avec les augmentations annuelles.

Entre les impératifs de solidarité et la gestion durable des rémunérations, ce cas illustre les dilemmes financiers et humains auxquels les organisations sont confrontées dans une économie où la santé publique et l’inflation redessinent sans cesse les règles du jeu.

Et maintenant ?

Pour le salarié d’IBM, la page judiciaire semble se tourner, même si un appel reste théoriquement possible. Sa situation met en lumière l’importance de repenser les dispositifs de protection sociale à long terme : faut-il prévoir des clauses d’indexation ? Comment éviter que l’inflation n’érode des rentes a priori confortables ? Les prochaines années diront si ce jugement restera isolé ou s’il ouvrira une ère de renégociation des régimes d’invalidité dans les grandes entreprises.