Impossible de fermer l’œil après ce matin-là. Pour Monique*, tout bascule devant une simple ligne de chiffres, ouverte entre un bol de café refroidi et quelques factures empilées. Sur son relevé info-retraite 2026, une mention glaciale : « 2010 – Revenu reporté : 0 € – Trimestres validés : 0 ». Comment une année entière de travail peut-elle s’évaporer d’un document officiel censé raconter toute une carrière ? En quelques secondes, ce n’est plus un détail administratif : c’est l’ombre d’un futur amputé qui s’invite, silencieusement, dans sa cuisine.

Le détail qui fait vaciller tout un projet de retraite

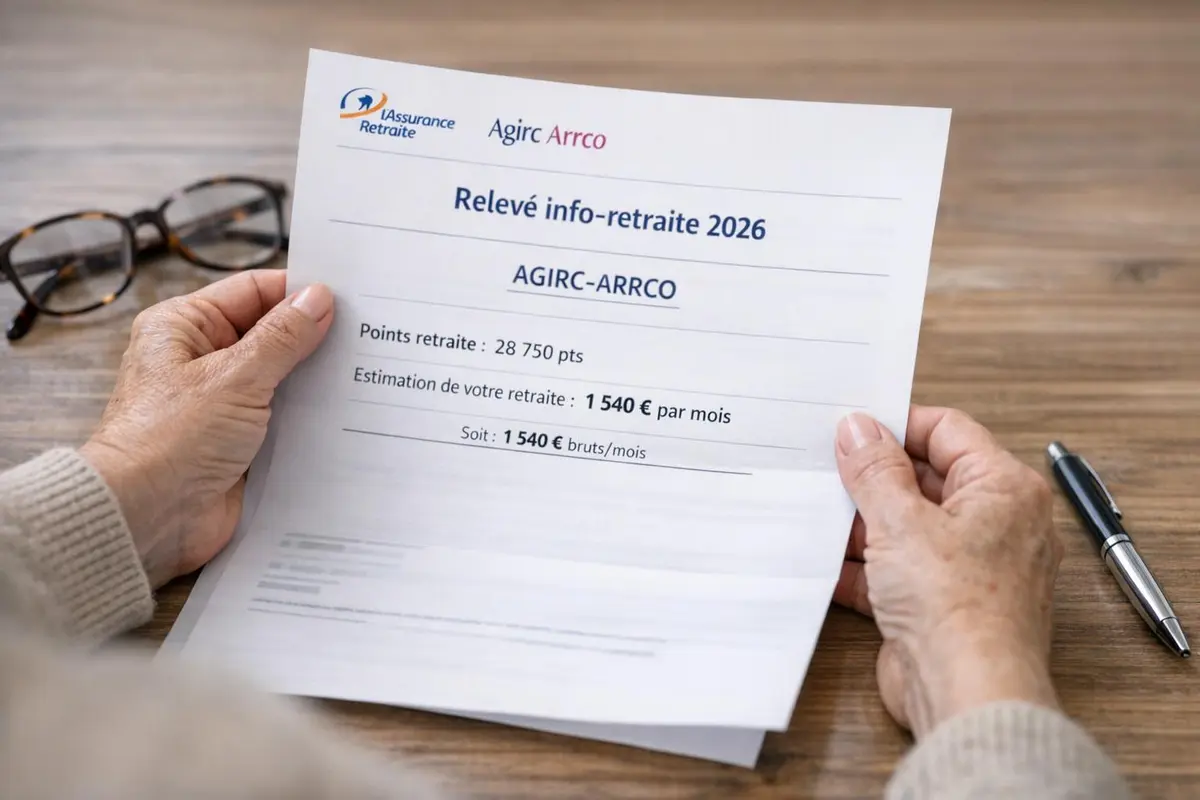

La source est pourtant on ne peut plus officielle : le relevé mis à disposition sur le portail d’information retraite, ce fameux document que l’on télécharge d’un clic, sans forcément le lire en profondeur. Monique, elle, pensait simplement jeter un œil rapide pour vérifier son âge de départ et ses droits à l’Agirc-Arrco. Mais cette ligne la fige : « trimestres validés : 0 » sur une année où elle a travaillé comme indépendante.

Pour 2010, elle se souvient très bien : des missions à enchaîner, des déplacements, des factures, des cotisations versées. En fouillant dans ses vieux agendas, elle retrouve des notes de rendez-vous, des chantiers, des relances clients. Tout confirme une année active… qui n’existe plus sur son relevé.

« Comment mes efforts peuvent-ils disparaître comme ça, alors que j’ai payé mes cotisations ? »

Cette situation n’a rien d’isolé. Les changements de statut (salariée, auto-entrepreneuse, gérante d’EURL, commerçante) et les grandes réformes successives – comme la fusion du RSI dans la Sécurité sociale des indépendants (SSI) – ont laissé des traces : des trous, des doublons, des périodes floues. Une année affichée avec « revenu reporté : 0 € », c’est potentiellement quatre trimestres envolés et une décote durable sur la pension de base… mais aussi sur la retraite complémentaire Agirc-Arrco.

Un exemple concret : pour une carrière quasi complète, quatre trimestres manquants peuvent repousser l’âge du taux plein ou réduire le montant servi chaque mois. À l’échelle d’une année, la différence semble minime. À l’échelle de vingt ans de retraite, l’impact devient vertigineux.

Plonger dans les archives : la chasse aux preuves de carrière

Poussée par l’angoisse, Monique se transforme en enquêtrice. Elle sort les cartons du grenier, ouvre des classeurs jamais retouchés depuis dix ans. L’odeur de papier jauni se mélange à la peur de découvrir d’autres anomalies. Elle retrouve :

- des avis d’imposition rappelant qu’elle a bien déclaré des revenus en 2010

- des relevés de cotisations sociales

- des factures clients réglées, avec les dates

- d’anciens tableaux Excel où elle suivait son chiffre d’affaires

Toute pièce devient potentiellement utile pour prouver que cette année white sur le relevé ne l’était pas dans la réalité. Et en discutant avec d’autres indépendants, elle se rend compte que ces « années fantômes » ne sont pas rares. Son voisin, artisan, découvre lui aussi sur son relevé une année affichée à zéro alors qu’il cotisait. Une amie, commerçante à son compte, s’aperçoit que ses premiers mois d’activité n’apparaissent nulle part.

En parallèle, Monique teste plusieurs simulateurs de retraite. À chaque fois qu’elle laisse l’année 2010 « à blanc », le montant estimé de sa pension baisse. Quand elle ajoute les trimestres qu’elle pense avoir validés, la simulation grimpe. La différence se mesure en dizaines d’euros par mois.

Elle tombe alors sur la notion de « reconstitution de carrière » : une démarche officielle qui permet de corriger un relevé en apportant des preuves. Mais cette possibilité a un prix en temps, en énergie, et parfois en patience.

Face au mur administratif : un combat de longue haleine

Monique décide de ne pas laisser passer. Premier réflexe : appeler les caisses de retraite. Après de longues minutes d’attente, une conseillère lui explique qu’il faut envoyer un dossier complet, avec tous les justificatifs. Elle s’exécute : courrier recommandé, copies de déclarations, relevés sociaux, anciens contrats… Puis vient le silence. Aucune réponse pendant plusieurs semaines.

Elle relance par téléphone, puis par e-mail. On lui répète qu’« un délai d’instruction est nécessaire », qu’il faut patienter. Au guichet, une agente prend le temps de la rassurer : « Tant que vous avez les preuves de vos cotisations, vous avez des chances de récupérer vos trimestres. » Mais entre ces paroles et la réalité des traitements de dossiers, il y a un fossé.

Pour beaucoup, c’est là que tout s’arrête. La complexité des démarches, la sensation de se battre contre un système opaque, la crainte d’avoir mal compris les règles… Autant de raisons qui poussent certains à baisser les bras, laissant une partie de leur future pension leur filer entre les doigts pour une simple « anomalie » non corrigée.

Monique, elle, continue. Elle complète son dossier, répond aux demandes de précisions, renvoie des documents. Elle découvre qu’une simple erreur de transmission entre deux régimes, ou un décalage dans le report de ses revenus d’indépendante, peut suffire à effacer une année des écrans. Derrière ces chiffres, c’est pourtant une partie de sa vie professionnelle.

L’erreur discrète qui peut coûter jusqu’à 21 000 €… voire plus

En se plongeant dans les estimations, Monique mesure peu à peu l’ampleur réelle de ce « détail ». Sur la base d’exemples de calcul et de simulations, une seule année non comptabilisée peut réduire la pension de base d’environ 87 € par mois. Sur vingt ans de retraite, cela représente environ 21 000 € de pension nette en moins.

Et ce n’est que la partie visible. En ajoutant l’impact sur la retraite complémentaire Agirc-Arrco – qui repose sur des points accumulés chaque année grâce aux cotisations – la perte globale peut dépasser 52 000 € sur la durée d’une retraite. Un écart qui peut changer concrètement la vie quotidienne : possibilité ou non de conserver sa voiture, capacité à aider un enfant, budget dédié aux loisirs ou aux soins de santé.

Une année apparemment « à zéro » peut donc faire la différence entre une retraite simplement serrée et une retraite franchement fragilisée. Chaque trimestre valablement reconnu, chaque point de complémentaire récupéré, devient un enjeu majeur.

Comment limiter le risque de mauvaises surprises sur votre relevé

Sans transformer chacun en expert de la retraite, quelques réflexes peuvent changer la donne. Il est particulièrement important de :

- Contrôler régulièrement votre Relevé de carrière et votre relevé de points Agirc-Arrco, surtout après chaque changement de statut (salarié, indépendant, chômage, temps partiel).

- Conserver le maximum de documents : bulletins de salaire, attestations Pôle emploi, avis d’imposition, relevés de cotisations sociales, certificats de travail, contrats… même ceux qui paraissent obsolètes.

- Repérer les « années à zéro » ou les périodes où le nombre de trimestres validés paraît anormalement faible par rapport à votre activité réelle.

- Demander, le plus tôt possible, une reconstitution de carrière si vous suspectez une omission, sans attendre l’approche immédiate de la retraite.

- Ne pas hésiter à multiplier les échanges (courriers, mails, rendez-vous) avec les caisses pour suivre l’avancement et compléter votre dossier si besoin.

Chaque année vérifiée aujourd’hui, c’est une potentielle bataille évitée demain. Plus les anomalies sont signalées tôt, plus les chances de correction sont grandes. À l’inverse, laisser passer le temps peut conduire à une forme de « gel » des droits, surtout à l’approche de certaines échéances.

2026, le moment clé pour Monique… et pour beaucoup d’autres

Pour Monique, 2026 n’est pas qu’une date sur le calendrier : c’est l’année où elle réalise que son relevé info-retraite ne reflète pas fidèlement sa vie professionnelle. Elle sait désormais qu’une rectification est possible, mais qu’elle se joue dans une fenêtre de temps limitée. Plus elle agit tôt, plus elle a de chances que ses trimestres manquants soient pris en compte dans le calcul définitif de sa pension de base et de sa retraite complémentaire Agirc-Arrco.

Elle imagine déjà deux scénarios :

Dans le premier, son année 2010 reste « à zéro », sa pension est amputée, et elle revoit son budget à la baisse. Dans le second, son dossier est corrigé, ses trimestres sont réintégrés, et la perte potentielle de ces 21 000 € se transforme en pension réellement versée, mois après mois.

Derrière l’histoire de Monique, c’est une question qui se pose à chacun : avez-vous déjà lu, vraiment lu, votre relevé info-retraite ligne par ligne ? Avez-vous vérifié que vos périodes d’activité salariée, vos missions indépendantes, vos temps partiels, vos périodes de chômage indemnisé, vos congés parentaux y figurent tous correctement ?

Car le fameux « détail » qui ne prend que quelques minutes à repérer aujourd’hui peut conditionner vos revenus pendant vingt ans.

Alors, la prochaine fois que vous téléchargerez votre relevé, prendrez-vous le temps de traquer la ligne qui peut changer toute votre retraite ?

Les personnes interrogées ont souhaité conserver l’anonymat.